Maksimoida voitto ja jakaa se osuuspääoman korkona jäsenille ei oikein sovi tavoitteeksi osuuskunnalle, jos se vähän ujosti julistaa hakevansa ennen kaikkea oman toiminta-alueen etua ja yhteistä hyvää. Vaatimattomuus ehkä kaunistaa – kuten S-Pankilla, joka sanoo olevansa ”olemassa siksi, että jokaisella olisi mahdollisuus vähän rahakkaampaan huomiseen”.

Mutta jos osuuskunnan on pystyttävä näyttämään iskukykynsä jäsenilleen eli omistajilleen joka päivä, ujoiluun ei oikein ole varaa.

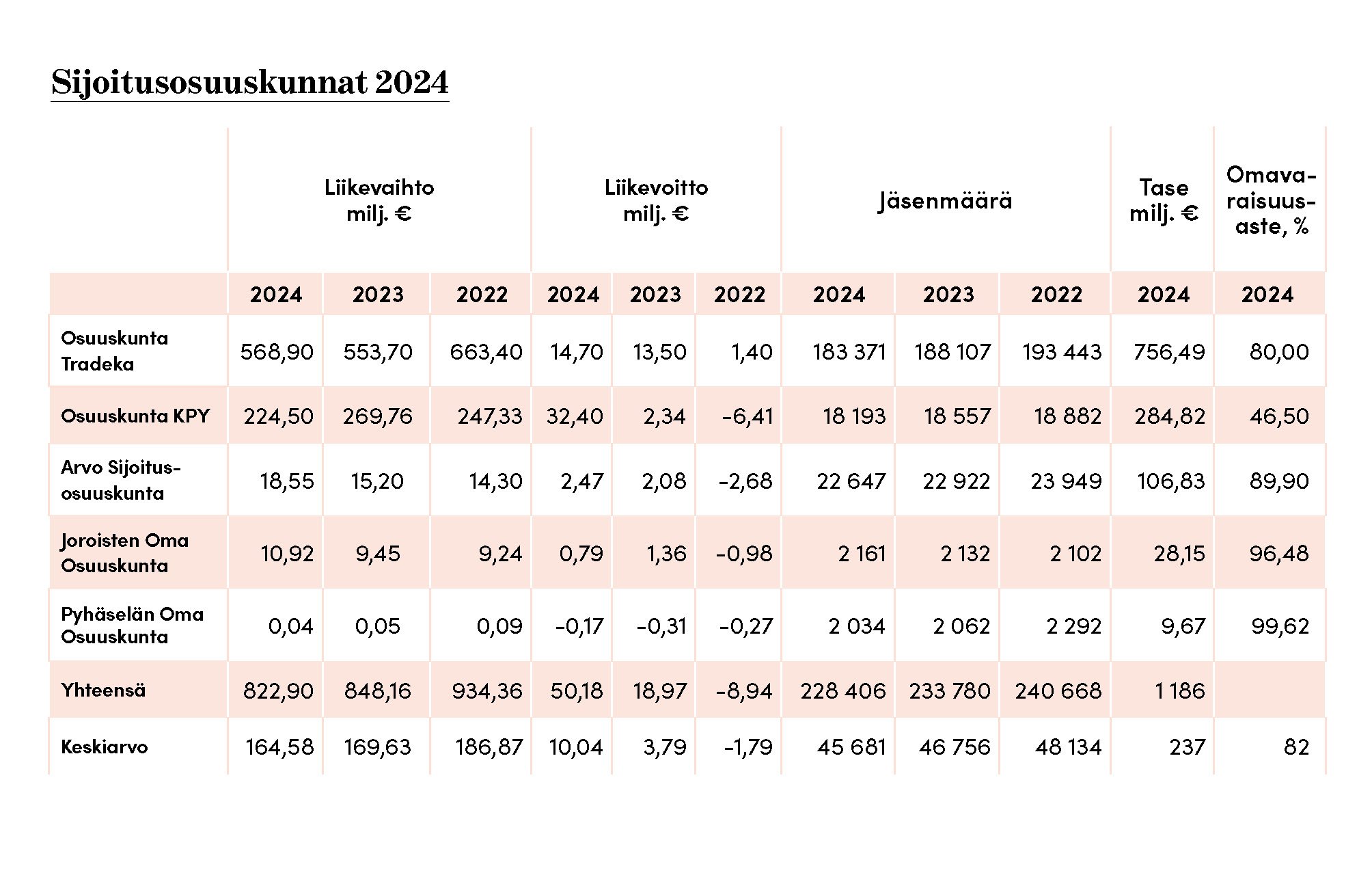

Niinpä pörssinoteerattu Arvo Sijoitusosuuskunta tavoittelee 7,5 prosentin tuottoa sijoitetulle pääomalle ja lupaa omistajilleen reilua voitonjakoa. Eikä reiluus tässä viittaa reilun kaupan periaatteisiin, vaan isoon osuuspääoman korkoon.

Ahne mutta vastuullisesti

Ahneus on ominaisuus, johon liitetään paljon kielteistä. Ihminen saa kyllä olla ahne työlleen, mutta yritys ei saisi ainakaan avoimesti ahnehtia kasvua ja kannattavuutta, koska silloin vastuullisen toiminnan muut näkökulmat – ympäristöön, ihmisiin ja yhteiskuntaan liittyvät – voivat jäädä vaille riittävää huomiota.

Osuuskunnille suhtautuminen voittoon yhtenä liiketoiminnan tavoitteena on laajempi ja samalla haastavampi kysymys kuin osakeyhtiöille. Voiton maksimointi ainoana tavoitteena sopii huonosti mille tahansa yritykselle.

Sijoittajaosuuskuntien on kuitenkin pystyttävä ottamaan kiinni kaikista ympäristön tarjoamista mahdollisuuksista ja siten pitkällä tähtäimellä maksimoimaan jäsenille tulevan hyöty ja arvo. Annos ahneutta on eduksi tässä työssä.

Sijoittajaosuuskunnille voiton tekeminen on hengissä pysymisen edellytys. KPY:n kannattavuushaaste konkretisoitui hyvin hallituksen puheenjohtajan Juha Yrjänheikin kommentissa Savon Sanomille 28.6.2023: ”Ei tämä mikään solidaarisuusliike ole.”

”Sijoittajaosuuskunnille voiton tekeminen on hengissä pysymisen edellytys.”

Ujousko painaa sijoittajaosuuskuntia

Jos mielii menestyä, pitää ensin itse uskoa omaan tekemiseen. Sijoittajaosuuskuntien kohdalla se tarkoittaa ainakin sitä, että toimiva johto ja hallinto ovat yrityksen merkittäviä omistajia. Tradekaan tämä mittari ei tosin päde, koska yhdellä jäsenellä voi olla vain yksi osuus.

KPY:n ja Arvon toimivalla johdolla on oman osuuskuntansa osuuksia, useimmilla ainoastaan muutaman tuhannen euron arvosta. Hallitustasolla KPY:tä omistaa jäsenistä vain joka toinen (tilanne heinäkuussa 2025).

Arvon hallituksesta jokainen omistaa osuuskuntaa, mutta useimmat vain muutaman sadan euron arvosta. KPY:n edustajiston ja vastaavasti Arvon hallintoneuvoston jäsenistä jokaisella on osuuskuntansa osuuksia, mutta vain yhdellä merkittäviä määriä.

Voi olla, että vähäiseen omaan omistukseen on muita syitä kuin uskon puute. Ehkä ajatellaan vienosti, ettei osuuskuntaan kuulukaan isompi omistus, kun sillä ei kerran saa lisää äänivaltaakaan. Ehkä johdon ja hallinnon rahat ovat kiinni joissain paremmissa kohteissa.

Oman yrityksen arvostuksen puutteesta voi silti ainakin osin johtua se, että osuuskunta sijoittajana näyttäisi olevan pörssissä jatkuvassa ”alennusmyynnissä”, jos katsotaan sijoitusten nettovarallisuusarvoa (varat miinus velat).

Arvostus tulee teoista, tuloksista ja palkitsemisesta

Sijoittajaosuuskuntakolmikosta Tradeka korostaa eniten pitkäaikaisia enemmistöomistuksia ja finanssisijoituksia, KPY alueen ja enemmistöomistusten kehittämistä sekä kasvuyrityssijoituksia ja Arvo vähemmistöosakesijoituksia ja siltarahoituksia listaamattomiin yrityksiin.

Tradekan sijoitushorisontti kantaa kauas ja takana on kärsivällinen äänivallanomistajasäätiö. KPY on koetellut omistajiensa kärsivällisyyttä jo vuosia, kun sen listautumisaikeiden jarruksi on tullut tarve parantaa tulosta.

Arvon pörssimatka on vasta alussa Takana ja edessä on varmaan hyviä irtautumisia, mutta myös luottotappioita, joihin reilusti voittoa hakevan sijoittajan pitääkin tottua.