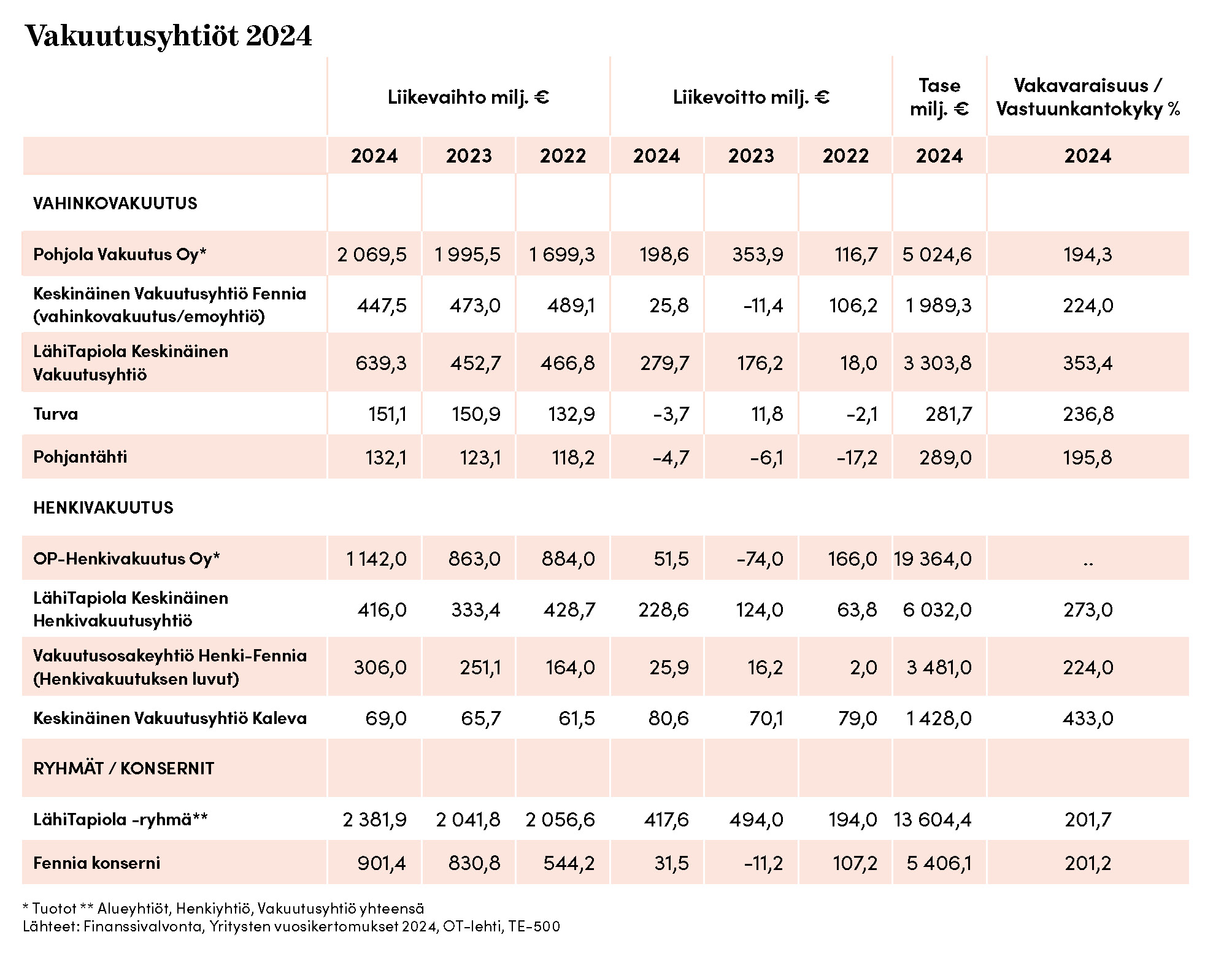

Vakuutusyhtiöiden viime vuosi oli tarpomista lumihangessa. Tulipalopakkaset sytyttivät tulipaloja ja aiheuttivat jäätymisvahinkoja kiinteistöille. Autot ja jalankulkijat liukastelivat liikenteessä. Sään vaikutukset vakuuttajien tuloksiin havaitsee selvästi, kun vertaa Pohjola Vakuutuksen puolivuotistulosta tältä ja viime vuodelta.

Tänä vuonna oli leuto talvi ja yhtiön vakuutuspalvelutulos lähes kaksinkertainen viime vuoden vastaavaan ajanjaksoon verrattuna.

Vakuutusyhtiöiden raporteista löytyy toinenkin yhtiöitä yhdistävä kohta, terveysvakuutuksen huono kannattavuus. Vapaaehtoisten tapaturma- ja sairauskuluvakuutusten korvaukset kasvoivat viime vuonna kymmenen prosenttia mutta vakuutusten maksutulo vain yhdeksän prosenttia.

Suomalainen terveydenhuoltojärjestelmä on ajautunut kriisiin ja yhtenä kärsijänä villin hinnoittelun terveysmarkkinassa ovat vakuutusyhtiöt.

OP Ryhmä yritti hyvästä syystä rakentaa oman sairaanhoitoketjun sairaaloineen ja yksityisine lääkäriasemineen. Homma kuitenkin kaatui kannattavuusongelmiin. Vakuutusyhtiöillä voisi olla nyt uuden ponnistuksen paikka.

Ne voisivat perustaa kaikkien yhtiöiden asiakkaita palvelevan, voittoa tavoittelemattoman yksityisen terveydenhuoltoyrityksen, joka voisi olla myös osuuskunta.

Vakuutusyhtiöiden omistaman lääkärikeskuksen palvelut voisivat ulottua myös työterveyshuoltoon, joka palvelee nyt hinta-laatusuhteeltaan huonosti työnantajia.

Terveysvakuutuksilla kysyntää

Henkilövakuuttamisen kehitysjohtaja Laura Miettunen LähiTapiolasta sanoo vakuutusyhtiöiden tekevän kaikkensa, jotta yksityisten terveyspalvelujen käyttäminen olisi vakuutusyhtiöiden asiakkaille nykyistä edullisempaa.

”Pyrimme isona ostajana neuvottelemaan asiakkaillemme hyvät sopimushinnat ja ohjaamaan asiakkaitamme valituille terveyskumppaneillemme. Ohjaamme myös asiakkaitamme lisääntyvässä määrin etähoitoon sellaisissa tapauksissa, joissa se on lääketieteellisesti perusteltua. Etähoito on kivijalkavastaanottoa kustannustehokkaampaa”, Miettunen perustelee OT-lehdelle.

”On myös tärkeää käydä julkisuudessa ja terveysalan toimijoiden kesken keskustelua Suomen terveydenhuollon tilanteesta ja kehitystarpeista. Julkisen terveydenhuollon tilanne näkyy selvästi vakuutusten lisääntyneessä käyttämisessä ja korvausmenon kasvussa.”

Miettunen kertoo, että LähiTapiola on korottanut sairauskuluvakuutustensa maksuja keskimäärin kymmenen prosenttia vuodessa. Korotusten syinä ovat olleet pääasiassa vakuutusten lisääntyneestä käytöstä johtuva korvausmenon kasvu ja sairaanhoidon kustannusten merkittävä nousu.

Terveysvakuutusten lisäksi suomalaiset ovat innostuneet hankkimaan vakuutuksia vakavien sairauksien varalle. Vakavan sairauden vakuutus perustuu siihen, että vakuutusyhtiö maksaa vakuutuksenottajalle verottomana 30 000–60 000 euroa ikään kuin tulosvetovoittona, jos tämä saa lääkärin diagnoosin vakavasta sairaudesta, kuten syövästä, sydän- tai aivoinfarktista, MS-taudista tai munuaisten vajaatoiminnasta.

Hoitokuluja vakuutus ei korvaa. Innokkaimpia vakuutuksenottajia ovat 25–39-vuotiaat, joiden riski sairastua vakaviin sairauksiin on pieni. Vakavan sairauden vakuutuksen on ottanut jo kymmenenosa suomalaisista. Tämä vakuutuslaji kannattaa vakuutusyhtiöille paremmin kuin terveysvakuutus.

”Varsinainen vakuutustoiminta oli useimmilla yhtiöllä vuonna 2024 tappiollista, mutta hyvät sijoitusten tuotot nostivat kaikkien yhtiöiden tulokset positiivisiksi.”

Vakaat rakenteet

Vakuutusalan rakenteet pysyivät viime vuonna pääosin entisellään. Liiketoimintakaupoista mainittakoon Henki-Fennian ostama Handelsbankenin henkivakuutusliiketoiminta, jonka sijoitusten arvo oli hieman alle miljardi euroa.

Varsinainen vakuutustoiminta oli useimmilla yhtiöllä vuonna 2024 tappiollista, mutta hyvät sijoitusten tuotot nostivat kaikkien yhtiöiden tulokset positiivisiksi.

Raskaasta korvausvuodesta kertoo se, että vahinkovakuutusyhtiöiden yhteenlaskettu yhdistetty kulusuhde nousi edellisen vuoden 90,0 prosentista 96,7 prosenttiin. Tänä ja ensi vuonna onkin luvassa korotuksia monien vakuutuslajien maksuihin.

Pohjola Vakuutus toimi kohtuullisen tehokkaasti 92,3 prosentin kulusuhteellaan. Pohjantähden yhdistetty kulusuhde oli viime vuonna yhtiöistä huonoin, 108,4 prosenttia. LähiTapiolan vahinkovakuutuksen yhdistetty kulusuhde oli 96,2 prosenttia.

Henkivakuutusyhtiöiden viime vuosi oli hyvä. Asiakkaiden maksuja virtasi sisään aikaisempaa enemmän, sijoitukset tuottivat hyvin ja ulos maksetut korvaukset pienenivät edellisvuodesta.