Janakkalan Osuuspankin oranssit kyltit loistavat keskeisillä paikoilla Tervakoskella ja Turengissa. Osuuspankki on markkinajohtaja 16 000 asukkaan kunnassa. Turengin konttoriin pääsee asioimaan joka päivä. Pankin 35 toimihenkilölle saa soittaa myös suoraan. Miksi OP Janakkala haluaa tarjota asiakkailleen suoran kanavan pankkiasiointiin?

”Osuustoiminnallisena pankkina haluamme palvella omistajiamme ja olla myös tavoitettavissa heille. Vaikka iso osa palvelusta tapahtuu sähköisten kanavien kautta, koemme silti, että elämän isoissa päätöksissä, kuten oman kodin hankinnassa, asiakkaat haluavat henkilökohtaista palvelua, ja tarvittaessa kasvokkain”, toimitusjohtaja Mikko Suutari kertoo OT-lehdelle.

”Asiakkaat hoitavat meilläkin ison osan palveluista itse OP-mobiilissa. Toiseksi suosituin kanava on puhelin tai verkkoneuvottelu.

Muissakin pankeista on huomattu, että osa asiakkaista arvostaa enemmän henkilökohtaista palvelua ja huolenpitoa kuin puhelin- tai chattirobottien kanssa näppäilyä. Esimerkiksi Nordea avasi muutama vuosi sitten seniorikansalaisia palvelevan puhelinlinjan.

Sääntely lisääntyy edelleen

Pankit ovat perustelleet luotonannon monimutkaistumista Euroopan finanssivalvontaviranomaisten asettamilla säännöillä. Raportointi ja sääntelyn noudattaminen on tullut pankeille kalliiksi, mutta toisaalta se on myös asiansa hyvin hoitavien asiakkaiden etu ja turva.

Sääntelyssä pompataan pian seuraavalle tasolle. Tähän asti pankkiryhmät ovat voineet hoitaa sisäisen tarkastuksen ja sääntelyn edellyttämän raportoinnin keskitetysti. Vuodesta 2027 alkaen kaikkien valvonta- ja raportointitoimintojen pitää olla pankkikohtaisia.

EU:n salliman poikkeusjärjestelyn päättymisen myötä pientenkin pankkien on palkattava uusia toimihenkilöitä hoitamaan pelkästään viranomaisraportointia. Tämä kiihdyttää pankkien yhdistymisiä.

Hyvä tuloskunto jatkuu

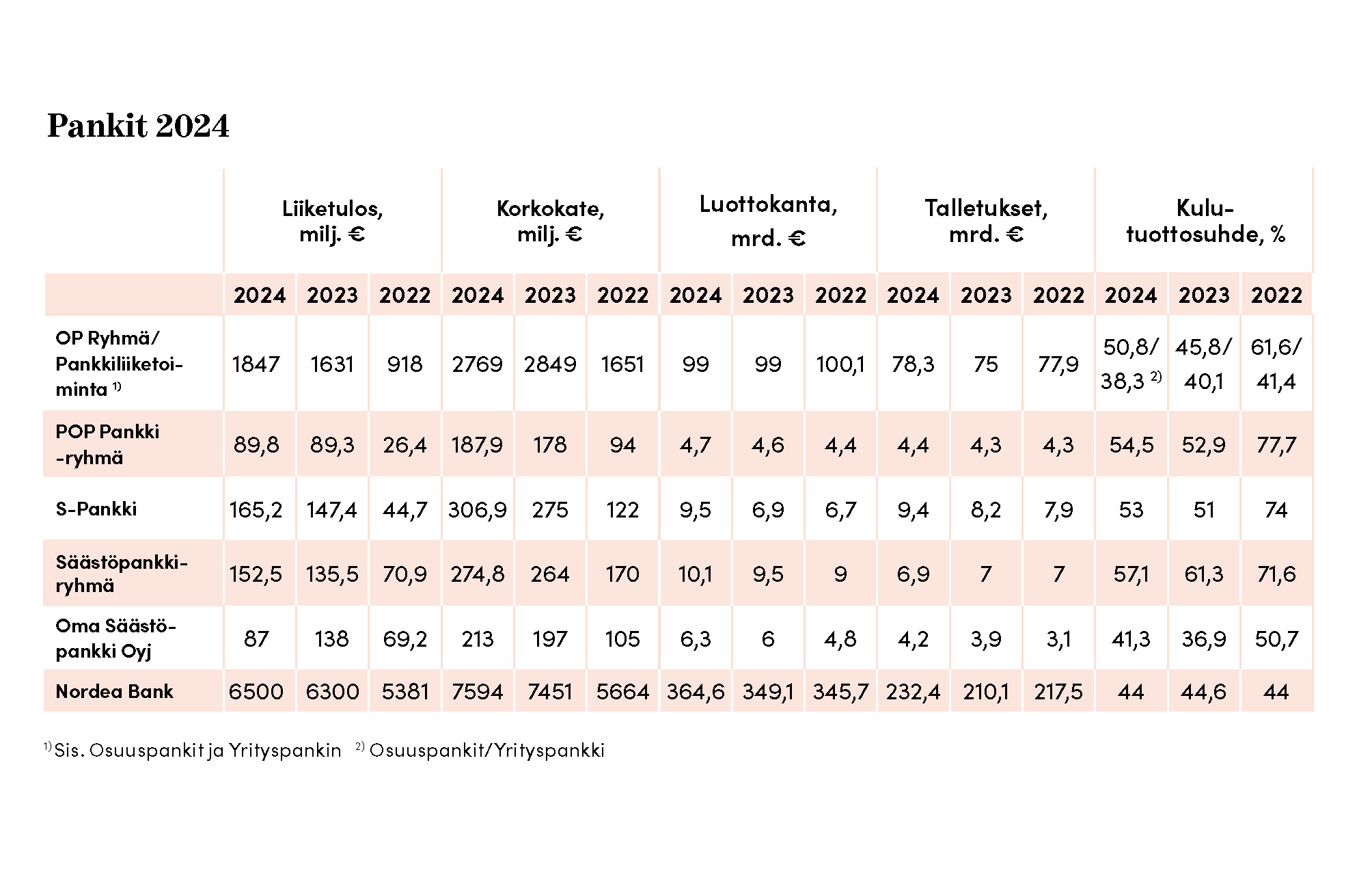

Pankit raportoivat vuoden 2024 osalta ennätystuloksia. Kuluvana vuonna tulokset säilyvät huippuhyvinä, vaikka useimmat pankit ennustavatkin tuloksensa laskevan noin neljänneksellä.

Esimerkiksi OP Ryhmän Osuuspankit-segmentin liiketulos laski kuluvan vuoden ensimmäisellä puoliskolla 31 prosenttia vuotta aiempaan verrattuna.

S-Pankin liikevoitto puolestaan laski 44 prosenttia. Koko vuodelle S-Pankki odottaa 39 prosentin liikevoiton laskua.

OP Ryhmää on moitittu viime vuosina kehnoksi omistajien palkitsijaksi. Kuluvan vuoden ensimmäisellä puolikkaalla OP Ryhmä jakoi kuitenkin 16 prosenttia liikevoitostaan OP-bonuksina, vuotta aiemmin vain 12 prosenttia.

OP-kentän myllerrys on tänä vuonna hurjaa. Osuuspankkien lukumäärä putoaa vuodessa 93:sta 54:ään. Pitkällä tähtäimellä osuuspankkien koon kasvun pitäisi johtaa kustannustehokkaampaan toimintaan.

Kulujen hallinnassa liikepankit ovat olleet perinteisesti osuustoiminnallisia pankkeja parempia. Viime vuonna kaikki pankit olivat varsin kustannustehokkaita. Pankkien keskimääräinen kulu-tuottosuhde oli 44,6 prosenttia. Nordean kulu-tuottosuhde oli 43,1 ja Aktia Pankin 41,3 prosenttia.

Osuustoiminnallistenkin pankkien kulu-tuottosuhde koheni. Esimerkiksi osuuspankeilla kulu-tuottosuhde oli 51, S-Pankilla 53 ja POP Pankeilla 55 prosenttia.

”Elämän isoissa päätöksissä, kuten oman kodin hankinnassa, asiakkaat haluavat henkilökohtaista palvelua.”

S-Pankki haastaa

S-Pankki on nousemassa vahvasti OP Ryhmän haastajaksi. S-Pankin asiakasmäärä kasvoi viime vuonna voimakkaasti Handelsbankenin liiketoimintakaupan kautta. Tänä vuonna nähdään, kuinka paljon orgaanista kasvua pankki saa aikaan omin voimin.

Hieman huolestuttavaa S-Pankin kehityksessä on se, että pankin hallituksen tekemän päätöksen mukaan S-Pankki jakaa jatkossa omistajilleen eli alueosuuskaupoille 15–25 prosentin osingot verojen jälkeisestä tuloksestaan, kun aiemmin ne halusivat pankilta 5–15 prosentin osingon.

POP Pankit ovat aidosti osuustoiminnallisia pankkeja, joissa omistajat pääsevät vaikuttamaan pankkinsa toimintaan. POP Pankkien yleisenä haasteena oli viime vuonnakin yksittäisten pankkien pienuus. Koko ryhmän liiketulos oli silti hyvä. Fuusioita kannattaisi tehdä nyt, kun liiketoiminta kukoistaa.

Alueellisten pankkien yhdistymisiä vastustetaan usein sillä perusteella, että palvelupiste omalta kylänraitilta häviää. Pelko on hieman liioiteltu, sillä viime vuonna Suomesta lopetettiin vain 18 pankkikonttoria. Niitä oli vuoden lopussa jäljellä 735.

Oma Säästöpankki on putoamassa sisäisen tarkastuksen sotkujensa seurauksena muiden pankkien kelkasta. Liika kaupallisuus ei toimi, jos sen pyörittämiseen ei ole osaamista.

Korkojen lasku syö tuloksia

Pankkitoiminnan kannattavuutta kuvaa parhaiten korkokate eli anto- ja ottolainauksen korkoero. Tämä on pankin provisio myymästään rahasta. Korkokate muodostaa noin 60 prosenttia pankkien tuotoista. Kaikkien tässä analyysissa mukana olevien pankkien korkokate parani vuonna 2024 edellisvuoteen verrattuna.

EKP:n ohjauskoron laskut ovat jatkuneet tänä vuonna, mikä johtaa väistämättä pankkien korkokatteen pienemiseen. Pankkitoiminnan kannattavuus säilyy silti hyvänä.

Suomalaiset pankit ovat edelleen eurooppalaisia pankkeja vakavaraisempia. Niiden ydinvakavaraisuussuhde oli Finanssivalvonnan mukaan vuoden 2024 lopussa 18,2 ja kokonaisvakavaraisuussuhde 22,2 prosenttia. EU-alueen pankkien keskimääräinen ydinvakavaraisuussuhde oli 16,6 ja kokonaisvakavaraisuussuhde 20,1 prosenttia.

Suomen markkinat kiinnostavat uusia ulkomaalaisia pankkeja yhtä vähän kuin elintarvikemarkkinat vähittäiskauppaketjuja. Markkinat ovat pienet ja keskittyneet. Kolme suurinta toimijaa; OP Ryhmä, Nordea ja Danske Bank; vastasivat viime vuonna 78 prosentista kaikista talletuksista.

Osuuspankit olivat markkinajohtaja 41 prosentin markkinaosuudella. S-Pankin markkinaosuus talletuksissa oli 5,0, Säästöpankkien 3,4 ja POP Pankkien 2,3 prosenttia.

Kuluvassa, liiketaloudellisesti tylsähkössä pankkivuodessa uutisia voinee odottaa lähinnä yllättävistä liiketoimintakaupoista tai pankkien fuusioista. Asiakkaille pankkitoiminnan tylsyys ja ennustettavuus on kuitenkin hyvä ja luottamusta herättävä asia.