Lähes kaikki vakuutusyhtiöt raportoivat viime vuonna sekä terveysvakuutusten määrän että korvausten kasvusta. Ihminen onkin kohta yhtä hyvin vakuutettu kuin auto. Jo oli aikakin.

Terveysvakuutusten hinnoittelu on vakuutusyhtiöille taitolaji, sillä terveydenhuollon yritysten palveluhinnoilla ei tunnu olevan mitään rajaa. Pohjantähden toimitusjohtaja Aki Kiiliäinen pukee tilanteen sanoiksi kertomalla, että ”erityisen haasteen vuoteen 2023 toi terveysvakuuttamisen kannattamattomuus”.

Syynä tähän olivat Kiiliäisen mukaan terveysvakuutusten käytön lisääntyminen ja yksityisten terveyspalveluiden merkittävästi nousseet hinnat.

Oman kokemukseni perusteella lääkärin etävastaanottoaika voi maksaa 115 euroa, josta toimistokulujen eli ei-Kela-korvattavien kulujen osuus on 35 euroa. Tämä ei tunnu asiakkaan eikä vakuutusyhtiön kannalta reilulta. Vakuutusyhtiöillä onkin nyt tärkeä rooli ohjata terveysyritysten outoa hinnoittelua terveempään suuntaan.

Vakuutusyhtiöt hakevat edelleen itselleen sopivimpia kumppaneita terveysvakuuttamiseen. Esimerkiksi LähiTapiola myi elokuussa 20 prosentin omistusosuutensa Mehiläinen-konsernista ja keskittyy nyt yhteistyön kehittämiseen pelkästään Pihlajalinnan kanssa, josta se omistaa lähes kolmanneksen.

”Terveysvakuutusten hinnoittelu on vakuutusyhtiöille taitolaji.”

Sijoitukset tuottivat

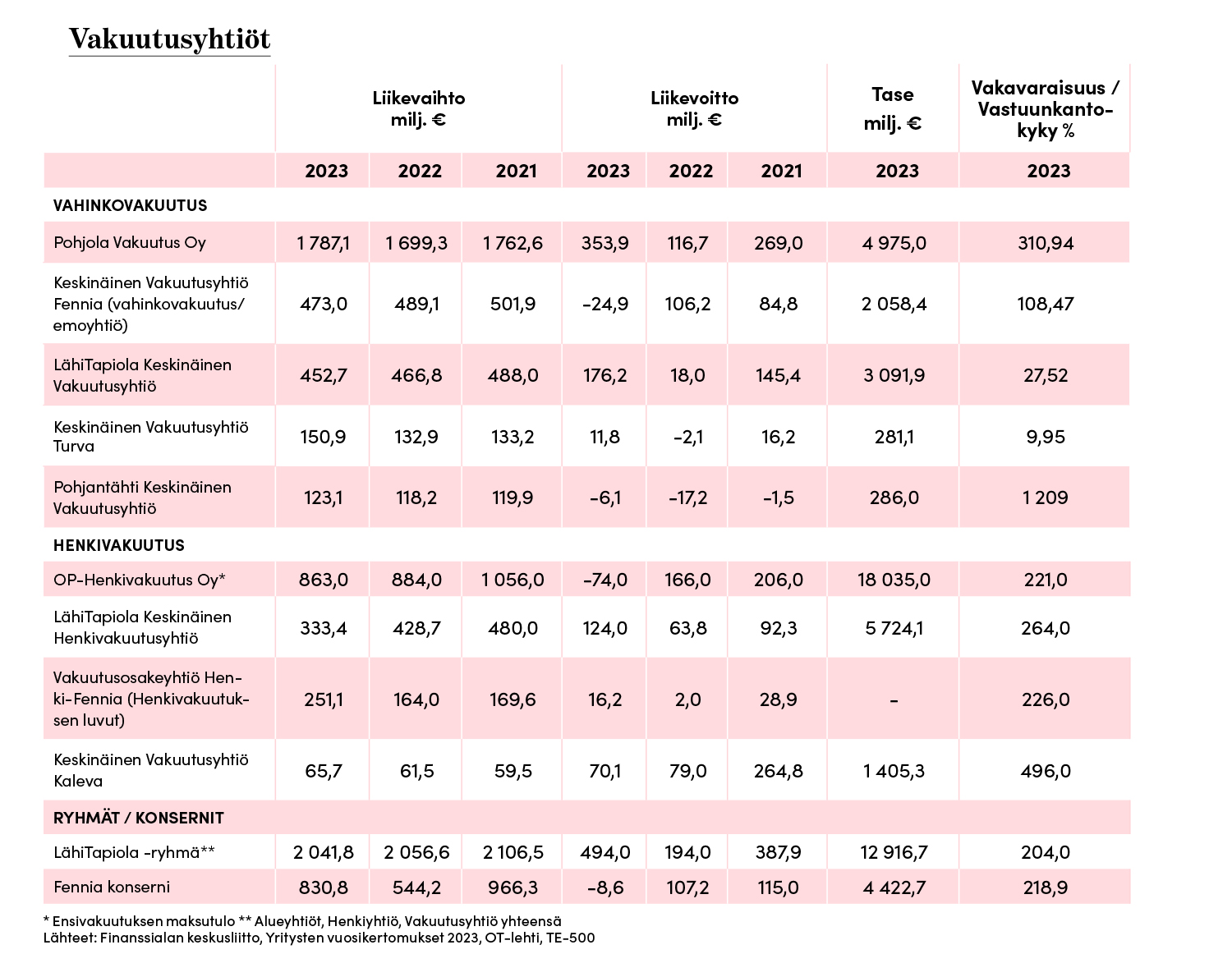

Vuosi 2023 oli vakuuttajille onnellista aikaa. Sijoitusympäristö vakaantui ja viranomaisten vakuutusyhtiöiltä vaatimat korkosijoituksetkin alkoivat tuottaa. Kaikkien vakuutusyhtiöiden yhteenlaskettu sijoitusten tuotto oli 5,9 prosenttia.

Yhtiöiden johdon yöunia paransi myös vakuutusmaksutulon kasvu. Henkivakuutusyhtiöiden maksutulo kasvoi neljä ja vahinkovakuutusyhtiöiden viisi prosenttia. Asiakkaille maksettujen vakuutuskorvausten määräkin kasvoi, kun työllisyys parani ja ihmisten taloudellinen tilanne salli enemmän vapaa-ajan huvituksia.

Vahinkovakuutusalan onnistumista mittaava vahinkosuhde oli viime vuonna 69,1 prosenttia, kun se edellisenä vuonna oli 56,8 prosenttia. Vahinkosuhde kertoo, kuinka suuri osa yhtiön perimistä vakuutusmaksuista kuluu korvauksiin.

Kun maksettuihin vakuutuskorvauksiin lisätään toiminnan pyörittämisestä aiheutuvat liikekulut ja verrataan niitä vakuutusmaksutuottoihin, saadaan mittariksi yhdistetty kulusuhde.

Se oli vahinkovakuutuksessa viime vuonna 90,0 prosenttia, kun se edellisvuonna oli 75,3 prosenttia. Jos yhdistetty kulusuhde menee yli sadan, on vakuutusyhtiön kannattavuus täysin sijoitustuottojen varassa.

”Henkivakuutusyhtiöille sijoitusten tuotto on huomattavasti vahinkovakuutusyhtiöitä merkittävämpi.”

Omistajien ei kannata katsella kovin pitkään yli sadan prosentin kipuavaa kulusuhdetta, koska silloin syödään pääomia eikä rahaa kehittämistoimiin jää.

Yhdistetyn kulusuhteen osalta parhaan tuloksen OT-lehden vertailussa olleista yhtiöistä teki If, jonka kulusuhde oli 81,3 prosenttia, Pohjantähdellä taas joukon kehnoin, 111,7 prosenttia.

Henkivakuutusyhtiöille sijoitusten tuotto on huomattavasti vahinkovakuutusyhtiöitä merkittävämpi, koska asiakkaiden sijoitukset viipyvät henkiyhtiössä pitkään. Yhtiöiden tulokset heittelevätkin vuosittain satoja miljoonia euroja.

Pieni voi pärjätä

Vakuutusala keskittyy hyvää vauhtia. Neljän suurimman vahinkovakuutusyhtiön osuus maksutulosta on 91 prosenttia. Lait ovat samat niin suurille kuin pienille vakuutusyhtiöille, ja pienikin voi pärjätä.

Esimerkki pienestä toimijasta on Valion Keskinäinen Vakuutusyhtiö. Suomen pienin, alle kahden miljoonan euron liikevaihdolla toimiva vakuutuslaitos hoitaa Valion työntekijöiden lakisääteiset henkilövakuutukset. Pienessä laitoksessa maksujen ja korvausten suhde vaihtelee paljon vuosittain, mutta pidemmällä jaksolla Valion vakuutuslaitos on palvellut omistajiaan hyvin ja maidontuottajien rahaa on säästynyt.

”Lait ovat samat niin suurille kuin pienille vakuutusyhtiöille.”

Toinen esimerkki pienten toimijoiden tehokkuudesta ovat yritysten ja joidenkin toimialojen yhteiset työeläkekassat ja -säätiöt. Ne ovat taseeltaan keskimäärin vakavaraisempia kuin isot työeläkeyhtiöt, jolloin ne voivat periä asiakkailtaan työeläkeyhtiöitä alempia eläkevakuutusmaksuja.

Valio on tässäkin asiassa edelläkävijä. Valion eläkekassan eduista ovat viime vuosina päässeet nauttimaan myös maitotilayrittäjät, sillä he voivat eläkevakuuttaa tilan ulkopuoliset työntekijät eläkekassassa. Lähes viidennes valiolaisista maitotiloista on jo käyttänyt tätä mahdollisuutta.

Antaakin vakuutusyhtiöiden liiketulosten puhua puolestaan. Pitkäjänteisen toiminnan perustana on kannattavuus ja hyvä palvelu, ei koko.