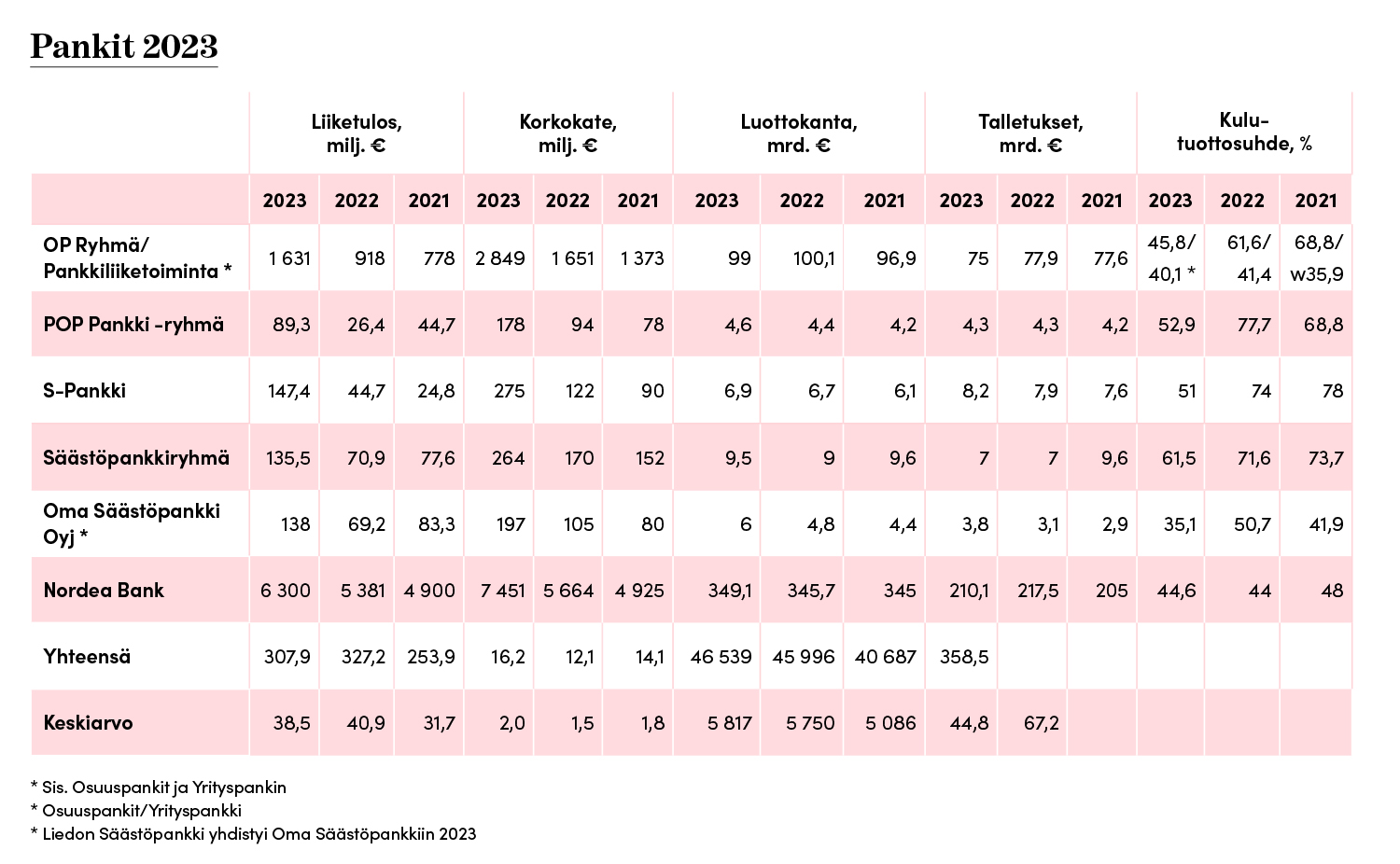

Pankeilla menee ihmisten ja yritysten varovaisuudesta huolimatta hyvin. Viime vuonna sekä osuustoiminnalliset että liikepankit tekivät huipputuloksia, kun otto- ja antolainauksen korkoero repesi historiallisen suureksi.

Voittojen takominen on jatkunut tänä vuonna. Kaikkien pankkien ensimmäisen vuosipuolikkaan tulos oli viime vuoden vertailuajankohtaa parempi. Esimerkiksi osuuspankit ovat kasvattaneet liikevoittoaan 30 prosenttia, S-Pankki 45 prosenttia.

Pankeilla olisi varaa kaventaa korkokatetta, mutta sitä ne eivät ole tehneet. Pankit saavatkin syyttää asiakkaiden varovaisuudesta osittain itseään.

Pankkien medialle syöttämät mielikuvat asuntomarkkinoiden vilkastumisesta eivät ole uponneet taloustietoisiin kuluttajiin.

Tekivätpä pankit loppuvuonna mitä tahansa, on kuluvan vuoden hyviä tuloksia mahdotonta tuhota.

”Finanssialan hyvästä kehityksestä kertoo sekin, että pankit palkkasivat viime vuonna lisää väkeä.”

Lähes kaikkien pankkien johto kuitenkin näkee, että koko vuoden tulos jää viime vuotta huonommaksi. Tämä johtuu viime vuoden viimeisestä neljänneksestä, joka oli pankeille jättimäisen kannattava.

Finanssialan hyvästä kehityksestä kertoo sekin, että pankit palkkasivat viime vuonna lisää väkeä. Toimihenkilöiden määrä kasvoi yli viidellä prosentilla ja ala työllisti vuoden lopussa 21 000 suomalaista.

Pankkien määrä väheni viime vuonna ryhmien sisäisten fuusioiden seurauksena 11 pankilla. Suomessa oli vuoden lopussa 185 luottolaitosta, joilla oli 753 konttoria. Toimipisteiden määrä kutistui vuoden aikana 19 konttorilla.

Luottamus on pankeille rahaakin tärkeämpää pääomaa, sillä niihin sitoudutaan yleensä pitkäksi aikaa, jos asiat sujuvat hyvin. Pörssiyhtiö Oma Säästöpankki menetti luottamuksensa, kun sen sisäinen valvonta petti.

Pankin johtajistoon kuuluva henkilö piti pankkia omanaan ja suhmuroi pankin rahoilla omia kiinteistökauppojaan ilman, että kollegat tai sisäinen tarkastaja olisivat puuttuneet asiaan.

Osakekurssi syöksyi ja pankin arvosta hävisi huhtikuussa 250 miljoonaa euroa. Esimerkki kertoo siitä, miksi Suomessakin tarvitaan pankkisääntelyä ja -valvontaa.

Huojunta jatkuu

Pankit keräävät puskureita, koska talouden globaali näkymä on edelleen sumea. Pienetkin signaalit saavat aikaan nopeita muutoksia.

Elokuun alussa sijoittajat säikähtivät Yhdysvaltain tuoreimman työllisyysraportin lukujen jäätyä odotettua huonommiksi. USA:n ja Euroopan pörssit putosivat päivässä useita prosentteja ja Aasian pörssit jopa kymmenen prosenttia.

Finanssialan asiantuntijat ovat yksimielisiä siitä, että Euroopan Keskuspankki (EKP) laskee epävarmasta tilanteesta huolimatta tänä vuonna ohjauskorkoaan vielä kahteen kertaan (yht. 0,5 %-yksikköä).

Kesäkuussa EKP laski ohjauskorkoaan jo 0,25 prosenttiyksikköä. Koron laskun odottelu saa kuluttajatkin odottelemaan ostostensa kanssa, vaikka Euribor-korko tuli tasaisesti alaspäin pitkin kesää.

Vihreää rahaa tyrkytetään

Euroopan unioni kannustaa ja osin pakottaakin pankit ohjaamaan yritysten investointeja vihreämpään suuntaan. Eurooppa haluaa olla ensimmäinen hiilineutraali maanosa vuoteen 2050 mennessä.

Erityisesti OP Ryhmä markkinoi aktiivisesti vihreitä lainoja (green bond) pk-yrityksille ja taloyhtiöille ympäristökuormitusta vähentäviin investointeihin.

Vihreät lainat ovat suuntautuneet toistaiseksi energiainvestointeihin, joilla lisätään uusiutuvan energian käyttöä.

OP kertoo myöntävänsä vihreää lainaa myös luomuviljelyyn. Yritys, esimerkiksi maatila, voi saada myönteisen luottopäätöksen helpommin, jos investoinnissa on mukana hiilipäästöjä vähentävä elementti.

”Nykyisessä geopoliittisessa tilanteessa kannattaisi miettiä vastuullisen sijoittamisen raamia kokonaan uudelleen.”

OP Ryhmä raportoi myöntäneensä viime vuonna vihreitä lainoja 6,6 miljardia euroa. Tämä on kuutisen prosenttia OP:n koko luottokannasta.

Myös Nordea markkinoi aktiivisesti vihreitä lainoja, joiden osuus tuodaan esille myös talousraportoinnissa. Nordea myönsikin viime vuonna 77 miljardia euroa uusia vihreitä luottoja.

Niitä oli vuoden loppuun mennessä myönnetty yhteensä 135 miljardia euroa.

Muut pankkiryhmät ovat olleet vihreiden luottojen kehitystyössä OP Ryhmää ja Nordeaa hitaampia, mutta vihreitä vaihtoehtoja on varmasti tulossa tarjolle muillekin.

Vastuullisen luotottamisen sanomaa halutaan jakaa nimenomaan sijoittajille ja viranomaisille.

Nykyisessä geopoliittisessa tilanteessa kannattaisi varmasti miettiä vastuullisen sijoittamisen raamia kokonaan uudelleen.

Eurooppaan kaivataan vahvempaa yhteistä puolustusta ja aseteollisuutta, joten olisiko aika siirtää niiden rahoittaminen takaisin vastuullisen sijoittamisen piiriin?

Uusia keinoja palkitsemiseen

Isojen ja pienten pankkien kovat tulokset mietityttävät asiakkaita.

Onko pankkien kilpailu Suomessa riittävää, kun kolmen suurimman toimijan (OP Ryhmä, Nordea ja Danske Bank) markkinaosuus lainoista oli viime vuoden lopussa 68 ja talletuksista 77 prosenttia?

Pankkien kesken tuntuu vallitsevan yksimielisyys siitä, että lainojen ja talletusten korkoero pidetään suurena, kun siihen on saatu kunnon railo monen vuoden kitkuttelun jälkeen.

Vakavasti otettavia kilpailijoitakaan ei ole tullut sekoittamaan konsensusta.

Vaarana on, että vakavaraiset kuluttajat ja yritykset vähentävät pankkipalveluiden käyttöä. Varallisuutta sijoitetaan kiinteään omaisuuteen, pörssiosakkeisiin tai hajautetaan pienempien varainhoitajien palveluiden kautta.

Investointeja ja asunnon ostoa lykätään, jotta saadaan kokoon isompi omarahoitusosuus.

”Roopeankkamainen rahojen päällä istuminen ei ole pitkän päälle järkevin strateginen valinta.”

Suomalaisen pankkisektorin ammattitaitoa, vakautta ja huolellista riskienhallintaa on syytä arvostaa. Se tuo turvaa kansantalouteen ja on varautumista kriiseihin.

Roopeankkamainen rahojen päällä istuminen ei ole kuitenkaan pitkän päälle järkevin strateginen valinta. Monet osuuspankkien asiakkaat odottavat pankiltaan muutakin kuin huipputuloksista ja isoista yhteisöveron maksuista kertovia tiedotteita.

Pankkien johto tuntuukin miettivän enemmän sitä, miksei omistajien palkitsemista voida lisätä kuin sitä, miten vielä uskollisia omistajia sitoutettaisiin omaan pankkiinsa uusilla, innovatiivisilla keinoilla.